法國外貿銀行早前發佈《2023年法國外貿銀行 – 中國銀行業監測系列報告》,該行亞太區首席經濟學家艾西亞指出,中國銀行業將會面臨結構性淨息差(NIM)下降和房地產相關的風險上升。她相信,中國銀行業盈利能力和信貸風險方面的挑戰,對於銀行業的基石 – 資產質量和償付能力會產生重要影響。

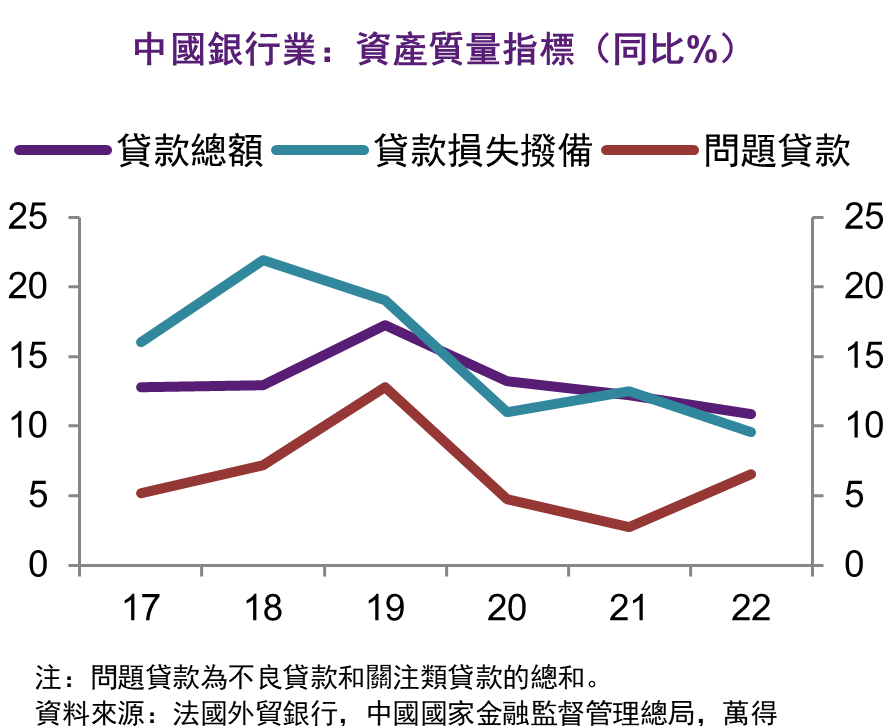

艾西亞解釋,從表面上看,中國銀行業的資產質量有所提升。問題貸款(stressed loans)的比率從2017年的5.23%下降到2022年的3.88%。但此一數據是由於貸款總額和撥備的增長快於問題貸款,同時銀行犧牲一部分利潤,通過貸款核銷吸收損失。根據該行數字,2017-2022年間,中國的核銷率為 0.7%,而歐洲和美國僅0.4%。

經濟放緩影響銀行資產質量

此外,經濟增速放緩也可能會對銀行的資產質量帶來影響。艾西亞指出,雖然中國銀行業的問題貸款比率下降,但增速卻在回升。在資產負債表衰退的情況下,中國銀行業面臨的資產質量壓力與日俱增。居民和民營部門失去了借貸的動力,即使國有企業和地方政府可以增加借貸,但貸款總額的增速可能依然低於預期,導致中國銀行業可能無法獲得足夠的貸款來稀釋不斷上升的壞賬。

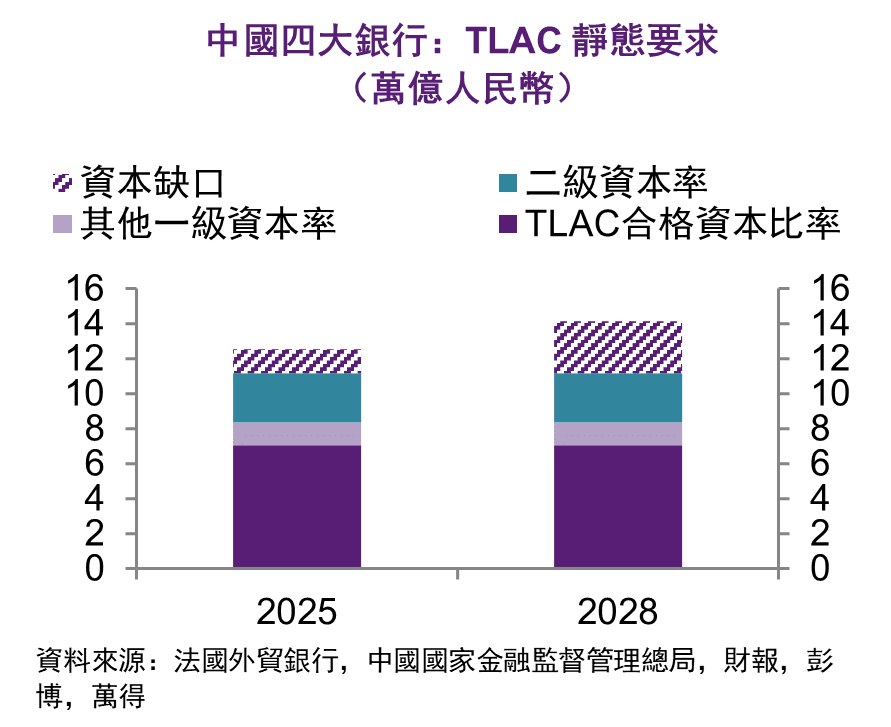

償付能力方面,中國銀行業的資本充足率逐年提高。不過,艾西亞擔憂,大型銀行和中小型銀行出於不同的原因都需要外部融資。隨著經濟增長勢頭減弱,中小型銀行的貸款增長和信貸風險壓力可能更大,導致利潤增長下降和資產核銷上升。國有商業銀行可以積累內生資本,但最大的壓力來自總損失吸收能力(TLAC)要求。到2025年1月1日,中國四大銀行將面臨1.4萬億元人民幣的資本缺口,到2028年1月1日,資本缺口可能增加到3萬億元。

四大行資產缺口持續增

總體而言,艾西亞認為,如果中國銀行業的資產負債表衰退問題進一步放大,並且2023年信心沒有回升,這種情況下銀行可能將會面臨更大的資產質量壓力。中小型銀行的主要挑戰是房地產帶來的資產質量問題和償付能力問題,而大型銀行則需要滿足更嚴格的監管要求。這些都意味著資本需求擴大,銀行可能需要尋求外部融資的支持。

{kind=link}