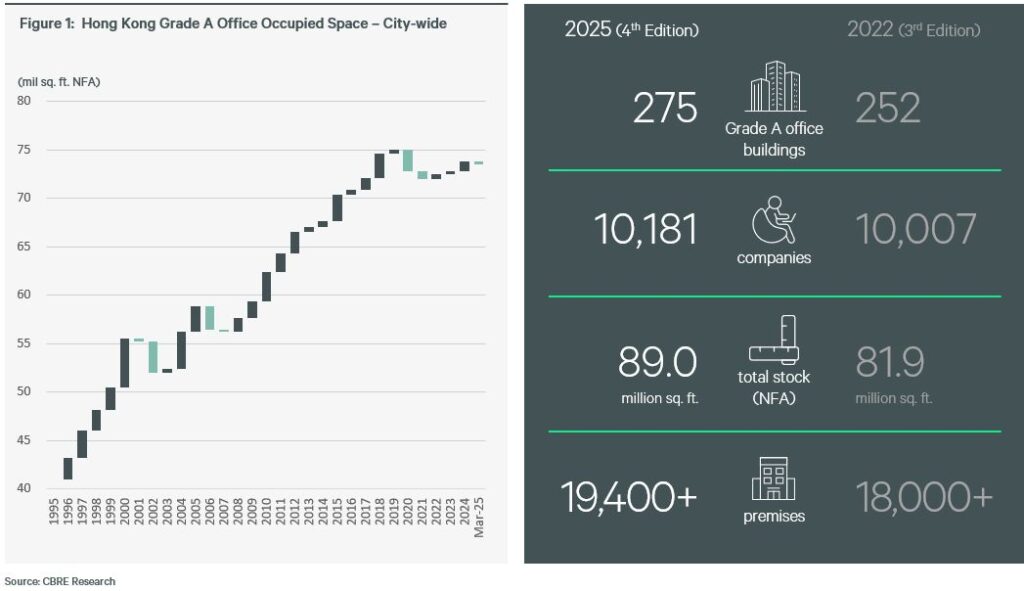

世邦魏理仕發表《演化.蛻變 – 香港寫字樓市場三年論 2025》研究報告,儘管企業強調節省成本,但部份行業擴大寫字樓空間,令總租賃面積增加了 110萬平方呎。增長部分由非傳統租戶行業推動,這些行業通常在甲級寫字樓市場的活躍度較低。許多主要產業仍處於收縮狀態。儘管租賃率有所上升,但供應顯著增加令本港空置率比疫情前增加了近兩倍,目前17% 以上的空置率屬歷史新高。

在研究期間,市場出現新增甲級寫字樓供應,達700萬平方呎,為上一個研究期間(2019年4月至2022年3月)新增面積的2.3倍。以三年滾動計算的如此高水平新增供應,已經有15年未曾在本港寫字樓出現。寫字樓新增供應的租賃速度緩慢。研究期間的新增供應當中有 55% 尚未租出,為本港空置面積貢獻了 390萬平方呎。

新租賃量較上一個研究期間微升3%

即使寫字樓供應上升,但新租賃量較上一個研究期間僅微升3%,平均每季為98.7萬平方呎。數字比世邦魏理仕在 2016 年 4 月至 2019 年 3 月寫字樓市場高峰期間進行的同一項研究所記錄的數字低 22%。空置壓力增加導致租金長期下跌。是次研究期間租金繼續下跌 17%,與 2019 年 4 月至 2022 年 3 月上一個研究期間觀察到的 27% 下降相比,下降速度較慢。

世邦魏理仕香港區研究部執行董事兼主管陳錦平表示:「香港甲級寫字樓市場正進入一個重新調整的新階段。教育機構和非傳統銀行金融公司擴大租賃了超過 43萬平方呎,以及零售相關和保險公司需求的復甦,標誌著租戶需求的動態轉變。儘管新供應量顯著上升,推高空置率,但由於香港服務業加速增長勢頭,租戶需求明顯復甦,將繼續推動寫字樓租賃市場。」

甲級寫字樓租賃面積增加110萬平方呎

世邦魏理仕發現香港甲級寫字樓市場在過去三年中出現的幾個新趨勢:總租賃面積增長回復,增加110萬平方呎。以公共部門及教育界所主導的新興行業,以及新興非傳統銀行金融公司加速增長。較少新租戶租賃寫字樓。企業寫字樓足跡發生變化,本地公司擴大業務,而跨國公司則縮小規模。

「去中環化」步伐放緩,涉及的空間已連續兩個研究期下降。更多綠色寫字樓,業主積極進行改造,以達到環保標準。業主自用需求增加;用家在已租賃空間中的比例提升。寫字樓供應高峰期間,新寫字樓的吸納速度放緩。共享辦公空間行業縮減規模。

預租賃活動在未來三年期間有所增加

香港近期在多項全球排名中的改善,增強了市場對經濟的信心,鞏固了城市的基本面,並擴大其在多個領域吸引全球企業、資本及人才的能力。經濟動能主要將由政府推動新興產業的舉措所帶動,並與城市傳統支柱產業的穩健增長相輔相成。

隨著經濟環境改善,預計未來數年香港辦公室需求將逐步回升。租賃活動預期在未來三年將較2022至2025年期間有所增加。增長將主要由以下因素推動:傳統服務業持續復甦、穩健增長。中國內地企業在香港設立業務的人數增加。新經濟產業的新興需求。租戶升級到新發展戰略地區的辦公空間。

競爭將集中於九龍多個非核心區市場

世邦魏理仕預計,未來三年香港甲級寫字樓市場將出現以下趨勢:重新思考工作場所策略,以配合新常態。各個地區格局不同,競爭將集中於九龍多個非核心區市場。隨著未來三年庫存增長開始放緩,市場進入空間消化期。隨著商廈改裝及終端使用者購置需求上升,強制搬遷及升級需求增加。

中環租賃率持續復甦,並將由金融公司主導。尖沙咀西將成為金融公司的新興替代樞紐。由於非核心區新增供應減少,「去中環化」搬遷趨勢減慢。業主將繼續保持靈活策略,綠色租約將日益普及。

{kind=link}